Trước khi quyết định đầu tư một dây chuyền máy móc mới, rất nhiều chủ xưởng sản xuất chỉ dựa vào cảm tính: “thấy máy này hot”, “thấy người ta làm có vẻ lãi”… nhưng lại không trả lời được các câu hỏi cốt lõi:

- Với sản lượng hiện tại, máy này mang về lợi nhuận bao nhiêu?

- Chi phí sản xuất thực tế trên mỗi sản phẩm là bao nhiêu?

- Cần bán bao nhiêu sản phẩm để hòa vốn?

- Bao lâu thì thu hồi được số tiền đã đầu tư?

Bài viết này sẽ hướng dẫn cách phân tích hiệu quả đầu tư máy móc một cách rõ ràng, có công thức cụ thể và một ví dụ thực tế để bạn áp dụng ngay cho xưởng của mình.

1. Vì Sao Phải Phân Tích Trước Khi Đầu Tư Máy Móc?

Việc phân tích hiệu quả đầu tư giúp doanh nghiệp:

- Nhìn được bức tranh tổng quan về chi phí và lợi nhuận trước khi bỏ vốn.

- Có công cụ tính toán cho bộ phận tài chính – kế toán để báo cáo cho chủ doanh nghiệp.

- Trả lời chính xác: máy có lãi không, bao giờ hoàn vốn, cần bán bao nhiêu sản phẩm để có lãi.

Đặc biệt, với những người mới vào nghề hoặc đang cân nhắc một cơ hội kinh doanh mới, đây là bước bắt buộc để tránh đầu tư sai và “ngồi ôm máy” mà không sinh ra lợi nhuận.

2. Các Yếu Tố Cần Xác Định Trước Khi Tính Toán

Để phân tích chính xác, bạn cần thu thập 4 nhóm thông tin đầu vào sau:

2.1. Giá trị máy móc (nguyên giá)

Là tổng chi phí mua máy về đến xưởng, chưa bao gồm chi phí vật tư, nguyên vật liệu sản xuất (phần này sẽ tính riêng vào giá vốn sản phẩm).

2.2. Thời gian khấu hao

Thời gian khấu hao cần đảm bảo 2 yếu tố:

- Phù hợp với mong muốn thu hồi vốn của chủ doanh nghiệp.

- Không vi phạm quy định khấu hao tối thiểu theo luật đối với từng loại máy móc.

2.3. Công suất máy và khả năng khai thác thực tế

Đây là yếu tố quan trọng nhất vì sẽ quyết định sản lượng thực tế đưa vào mô hình tính toán. Công suất máy thường được nhà sản xuất công bố ở mức tối đa, nhưng thực tế doanh nghiệp (đặc biệt là xưởng mới mở) thường chỉ khai thác được 20–70% công suất đó. Vì vậy cần tính:

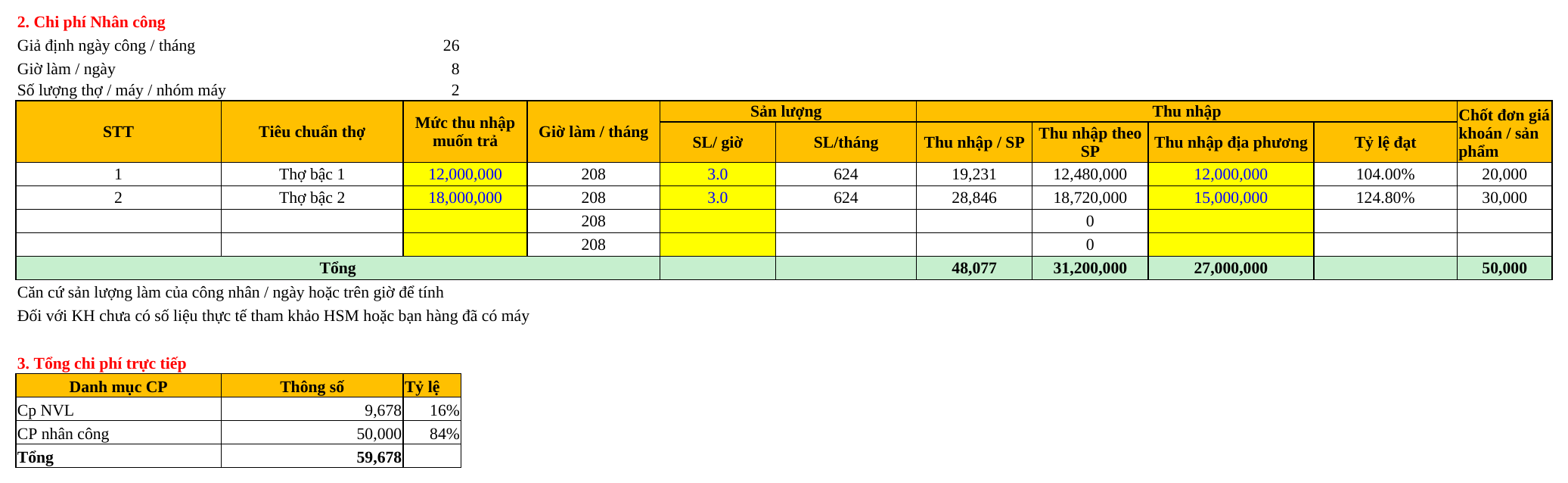

Sản lượng thực tế = Công suất tối đa của máy x Tỷ lệ khai thác thực tế (%)

2.4. Đơn giá bán sản phẩm

Là giá bán thực tế của sản phẩm đầu ra trên thị trường hoặc theo đơn hàng của doanh nghiệp.

3. Cách Tính Chi Phí Sản Xuất Trên Mỗi Sản Phẩm

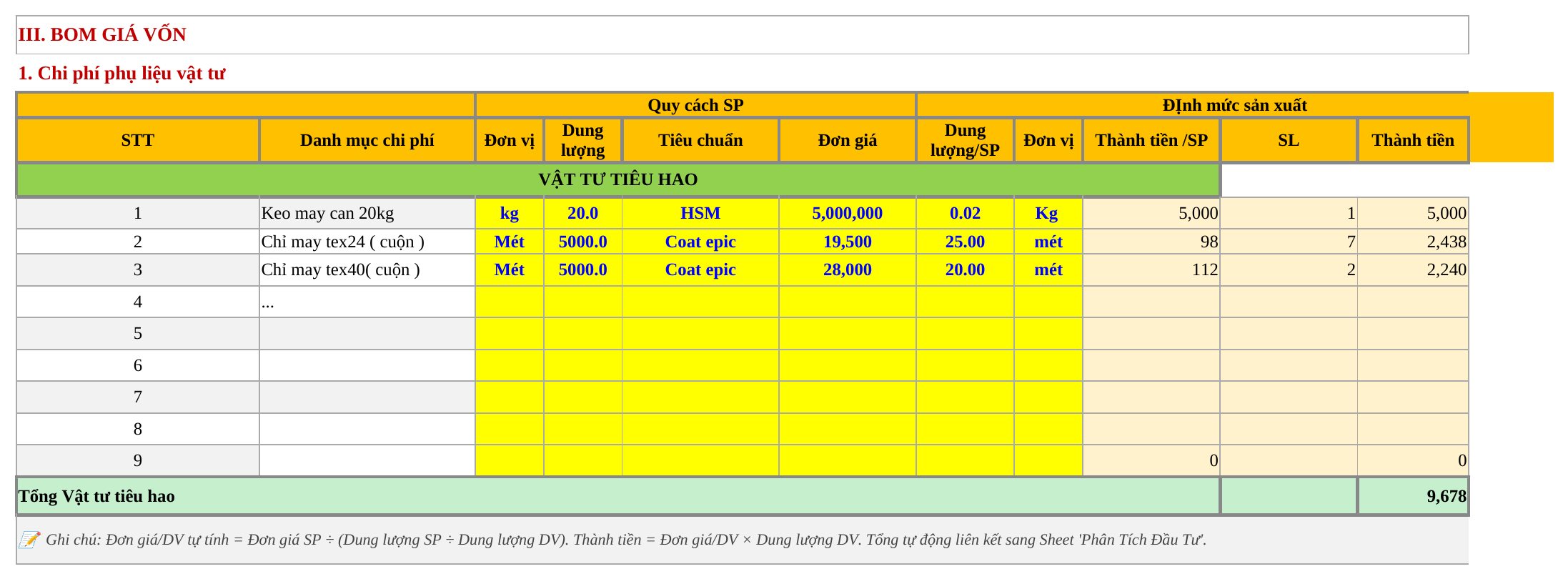

Chi phí trực tiếp trên một sản phẩm gồm 2 phần: chi phí nguyên vật liệu và chi phí nhân công.

3.1. Chi phí nguyên vật liệu trực tiếp

Để tính chính xác, cần lập một bảng định mức nguyên vật liệu cho từng loại vật tư sử dụng, theo công thức:

Định mức vật tư/sản phẩm = Đơn giá vật tư ÷ Quy cách đóng gói x Lượng tiêu hao thực tế/sản phẩm

Cộng tổng định mức của tất cả các loại vật tư (chỉ, keo, dây thít…) sẽ ra chi phí nguyên vật liệu trên một sản phẩm.

3.2. Chi phí nhân công

Chi phí nhân công được tính dựa trên 4 yếu tố: số lượng công nhân cần để hoàn thành sản phẩm, sản lượng trung bình mỗi người làm được trong 1 giờ, mức thu nhập mong muốn trả cho từng bậc thợ, và số giờ làm việc thực tế trong tháng.

Từ đó tính ra đơn giá khoán trên mỗi sản phẩm cho từng vị trí, đồng thời cũng nên so sánh mức thu nhập này với mặt bằng lương khu vực để đánh giá khả năng giữ chân người lao động — đây là yếu tố nhiều chủ xưởng thường bỏ qua.

Tổng chi phí trực tiếp/sản phẩm = Chi phí nguyên vật liệu + Chi phí nhân công

4. Tính Chi Phí Cố Định Hàng Năm

Bên cạnh chi phí trực tiếp trên sản phẩm, doanh nghiệp còn phải gánh các chi phí cố định kể cả khi không sản xuất, bao gồm:

- Chi phí khấu hao máy (tính theo năm dựa trên thời gian khấu hao đã chọn)

- Chi phí lãi vay (nếu có vay vốn để mua máy)

- Chi phí khác: điện, nước, bảo trì máy móc, chi phí dự phòng…

Tổng chi phí cố định/năm = Chi phí khấu hao + Chi phí lãi vay + Chi phí khác

5. Các Chỉ Số Cốt Lõi Để Ra Quyết Định Đầu Tư

Sau khi có đầy đủ dữ liệu đầu vào ở trên, ta tính được 4 chỉ số quan trọng nhất:

5.1. Doanh thu và lợi nhuận

Doanh thu = Sản lượng thực tế x Đơn giá bán

Lợi nhuận gộp = Doanh thu - (Sản lượng x Chi phí trực tiếp/sản phẩm)

Lợi nhuận trước thuế = Lợi nhuận gộp - Tổng chi phí cố định/năm

5.2. Sản lượng hòa vốn

Đây là số lượng sản phẩm tối thiểu cần bán ra để không lãi, không lỗ:

Sản lượng hòa vốn = Tổng chi phí cố định/năm ÷ Lợi nhuận gộp trên một sản phẩm

5.3. Hiệu quả đầu tư (ROI)

ROI = Lợi nhuận trước thuế ÷ Giá trị đầu tư máy móc x 100%

5.4. Thời gian hoàn vốn

Thời gian hoàn vốn (năm) = Giá trị đầu tư máy móc ÷ Lợi nhuận trước thuế trên năm

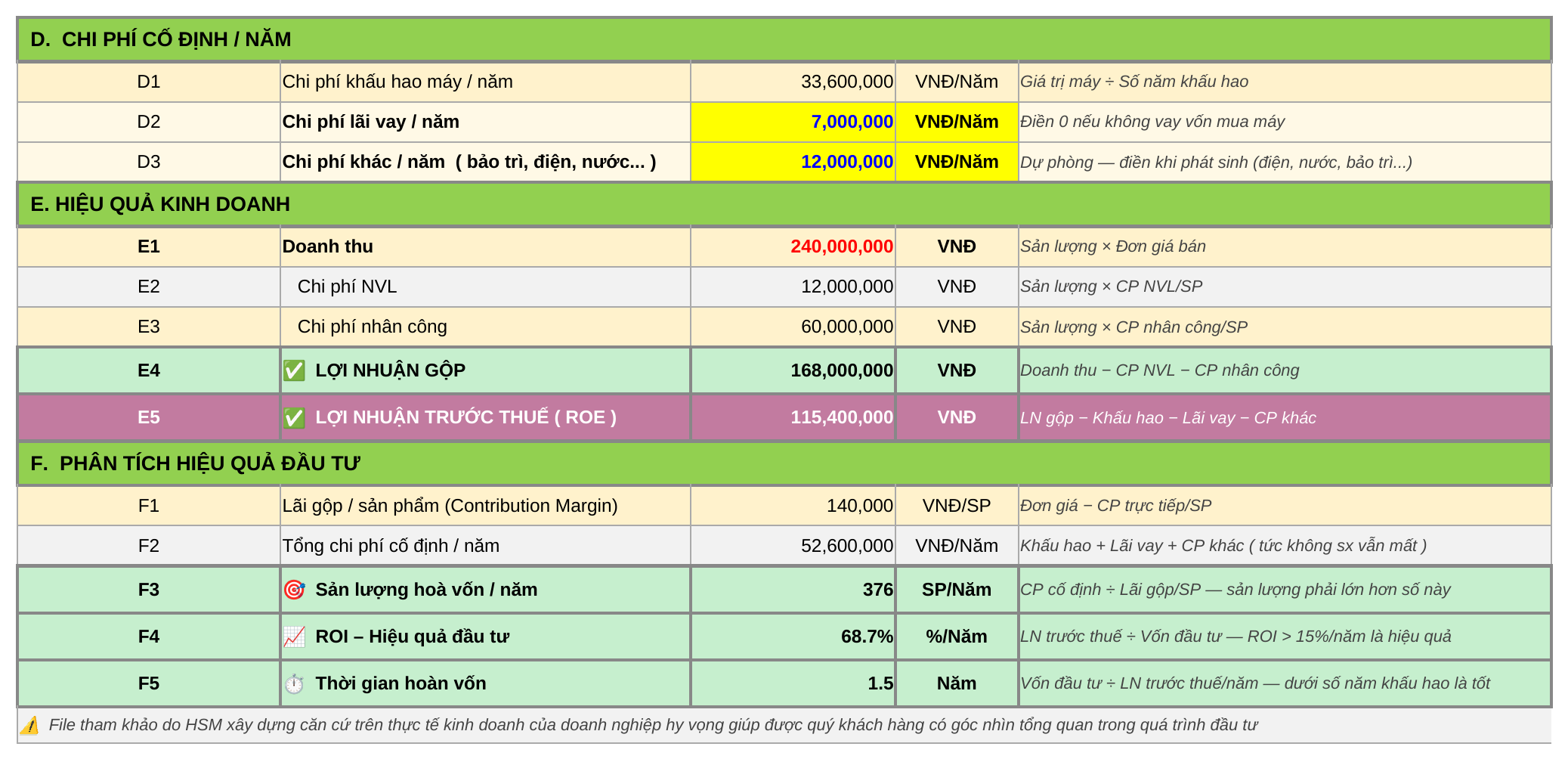

6. Ví Dụ Thực Tế: Đầu Tư Máy May Tóc 3 Đầu

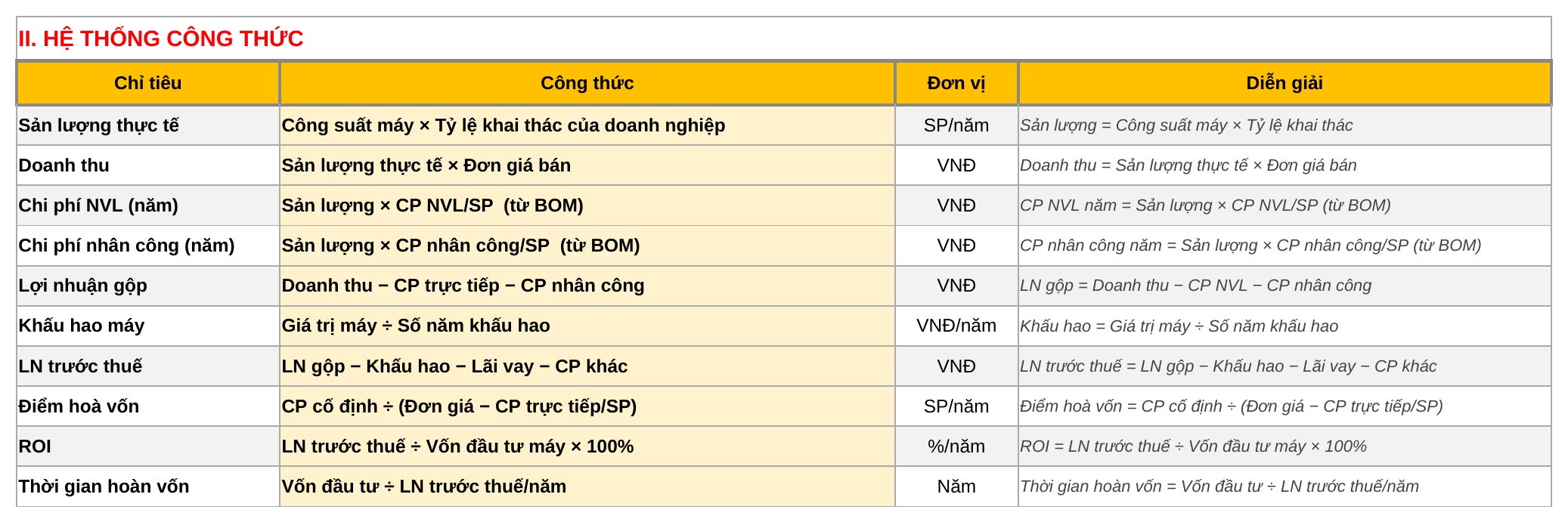

Để dễ hình dung, dưới đây là một ví dụ minh họa với các số liệu giả định cho một bộ máy may tóc 3 đầu:

| Hạng mục | Giá trị |

|---|---|

| Giá trị đầu tư máy | 168.000.000 đ |

| Thời gian khấu hao | 5 năm |

| Công suất thiết kế máy | 10.000 SP/năm |

| Tỷ lệ khai thác của doanh nghiệp | 12% |

| Sản lượng thực tế | 1.200 kg/năm |

| Đơn giá bán (chưa VAT) | 200.000 đ/kg |

| Chi phí nguyên vật liệu | 10.000 đ/kg |

| Chi phí nhân công | 50.000 đ/kg |

| Tổng chi phí trực tiếp | 60.000 đ/kg |

| Lãi gộp/kg | 140.000 đ |

| Chi phí khấu hao máy/năm | 33.600.000 đ |

| Chi phí lãi vay/năm | 7.000.000 đ |

| Chi phí khác/năm | 12.000.000 đ |

| Tổng chi phí cố định/năm | 52.600.000 đ |

Kết quả phân tích:

- Doanh thu: 240.000.000 đ/năm

- Lợi nhuận gộp: 168.000.000 đ/năm

- Lợi nhuận trước thuế: 115.400.000 đ/năm

- Sản lượng hòa vốn: khoảng 376 kg/năm

- ROI: khoảng 68,7%/năm

- Thời gian hoàn vốn: khoảng 1,46 năm (~17–18 tháng)

Với mức công suất khai thác chỉ mới đạt 12% (1.200kg/năm so với công suất thiết kế 10.000kg/năm), doanh nghiệp đã vượt qua điểm hòa vốn (376kg/năm) và vẫn đạt ROI gần 69%/năm. Đây là minh chứng cho thấy ngay cả khi mới khai thác một phần nhỏ công suất máy, khoản đầu tư vẫn có thể sinh lời — và nếu tăng được tỷ lệ khai thác lên, lợi nhuận sẽ tăng theo tỷ lệ thuận, còn chi phí cố định gần như không đổi.

7. Phân Tích Độ Nhạy: Điều Gì Thay Đổi Khi Sản Lượng Hoặc Giá Bán Thay Đổi?

Một bảng tính tốt cần cho phép thử nhiều kịch bản khác nhau để đánh giá rủi ro:

- Nếu tỷ lệ khai thác tăng (ví dụ từ 12% lên 70%, tương đương sản lượng tăng từ 1.200kg lên 7.000kg/năm): doanh thu và lợi nhuận gộp tăng gần như tỷ lệ thuận, trong khi tổng chi phí cố định (52,6 triệu/năm) gần như không đổi → ROI và thời gian hoàn vốn cải thiện rất nhanh, vì phần chi phí cố định càng được “san đều” trên nhiều sản phẩm.

- Nếu giá bán giảm (ví dụ từ 200.000đ xuống còn 150.000đ/kg): lãi gộp trên mỗi sản phẩm giảm, sản lượng hòa vốn sẽ tăng lên — cần kiểm tra lại sản lượng thực tế còn vượt được điểm hòa vốn mới hay không.

- Nếu sản lượng thực tế quá thấp, gần hoặc dưới sản lượng hòa vốn (376kg/năm trong ví dụ), thời gian hoàn vốn sẽ kéo dài đáng kể, thậm chí vượt quá thời gian khấu hao máy. Lúc này cần cân nhắc: máy móc có phục vụ chiến lược dài hạn (kiểm soát chất lượng, không phụ thuộc gia công ngoài) hay sản phẩm chỉ mang tính thời vụ, theo trend ngắn hạn?

8. Khi Nào Nên Đầu Tư, Khi Nào Không?

Dựa trên kết quả phân tích, có thể áp dụng nguyên tắc sau:

- Nên đầu tư khi: sản lượng thực tế cao hơn rõ rệt so với sản lượng hòa vốn, và thời gian hoàn vốn nằm trong khoảng 2–6 tháng (đối với sản phẩm có tính thời vụ/trend, nên ưu tiên dưới 2 tháng để an toàn).

- Cân nhắc kỹ khi: thời gian hoàn vốn vượt quá 1 năm, đặc biệt nếu sản phẩm chỉ có nhu cầu trong 1–2 năm tới.

- Vẫn có thể đầu tư dù hoàn vốn chậm nếu: máy móc giúp doanh nghiệp kiểm soát chất lượng sản phẩm, giảm sự phụ thuộc vào gia công ngoài, và doanh nghiệp xác định gắn bó lâu dài với ngành hàng đó.

9. Kết Luận

Phân tích hiệu quả đầu tư máy móc không cần phức tạp nếu bạn xác định đúng 4 nhóm dữ liệu đầu vào: giá trị máy, công suất và sản lượng thực tế, chi phí trực tiếp trên sản phẩm, và chi phí cố định hàng năm. Từ đó, chỉ với vài công thức cơ bản, bạn có thể tính ra doanh thu, lợi nhuận, sản lượng hòa vốn, ROI và thời gian hoàn vốn — những con số quyết định việc có nên xuống tiền đầu tư hay không.

Phương pháp này áp dụng được cho mọi loại máy móc thiết bị sản xuất, không chỉ riêng ngành may. Việc lập sẵn một bảng tính (Excel) với các công thức trên sẽ giúp bạn và bộ phận tài chính – kế toán nhanh chóng đánh giá bất kỳ cơ hội đầu tư máy móc nào trong tương lai.

Link Tải Liệu Ở Đây : BẤM VÀO ĐÂY ĐỂ TẢI FILE XUỐNG